10 Sebab Utama Orang Malaysia Selalu Rasa Tak Cukup Duit

Artikel ni ditulis hasil bacaan dari tilisan Rebecca Shamasundari dari

iMoney.com blog kewangan.

Anda beli coffee harga RM18 dekat kedai hipster setiap hati boleh buatkan financial goal anda terganggu.

Kalau anda buat keputusan untuk berbelanja dengan bijak harini akan tolong Anda nanti.

So, 10 sebab kenapa orang Malaysia susah sangat nak capai financial goal

1) Terpengaruh Dengan Budaya Konsumerisme

Setiap kali masuk shopping mall orang kita senang kalah dengan sales and peromotion.

Kalau Anda bukan jenis pandai mengelak sales promotion then benda ni sangat bahaya.

Macam macam jenis sales dan promotion ada kan. Memanglah rasa best dapat beli tengah murah.

Tapi habit ni bahaya kalau anda beli tapi takda keperluan. Aura shopaholic dah melekat.

2) Bila membeli fikir satu aspek sahaja - harga.

Dah jadi benda yang normal bila beli barang kita banding harga.

Kita tak tengok pun kualiti dia berbaloi ke tahan lama ke atau tak tengok pun patut or tak patut beli.

Selalu kita pergi Mcd/Starbuck dapat soalan 'nak upgrade large tak?'

Mcd/Starbuck nak upgrade memang tambah seringgit je tapi buat apa nak tambah kalau tak boleh habis.

Anda boleh beli sampai satu set produk kecantikan walaupun mula mula nak satu jenis je.

Tak salah nak upgrade air atau nak beli makeup satu set terus tapi biar bersebab bukan buat sebab.

3) Tak uruskan subscription mobile phone Anda dengan betul

Pernah tak dapat kol dari syarikat telco yang anda pakai lepas tu dia offer promotion yg Anda rasa wow?

Atau Anda dapat reward untuk beli phone dengan harga murah dalam bentuk loan?

Siapa taknak dapat perlindungan insurans/takaful yang harga rendah tapi rupanya Personal Accident je cover

Nak ambik takaful bukan macam tu cara dia. Andai anda inginkan plan takaful anda boleh terus

whatsaap saya terus.

Kadangkadang Anda rasakan Anda berjaya buat keputusan yang bijak bila Anda sign up apa apa promotion.

Tapi kenyataan, ada yang tersign up kerana emosi. Contoh Anda naikkan dari 3GB kepada 8GB, tambah RM20.

Dua je kemungkinan. Satu Anda akan gunakan tambahan 5GB setiap bulan atau Anda rugi RM240 setahun.

4) Salah Cara Jimat

Anda berjaya jimat bila beli barang yang amaun kecik. Tapi cuai bila amaun yang banyak.

Contoh mudah Anda pernah tak nak elak tol tapi pilih jalan lagi jauh. Jauh gila lah.

Anda rasa selamat satu tol RM2.50. Tapi gunakan minyak lebih RM4. Tak ke rugi tu?

Atau Anda pernah tak pusing banyak kali sebab nak park luar. Tapi at last kena saman. Berbaloi ke?

5) Obses dengan Installment Plan

Mentaliti normal rakyat Malaysia define wealth seseorang dengan kemampuan bayaran installment plan.

Kadang kadang tu tak mampu tapi nak sama dengan orang lain, tu yang beli hp pakai installment plan.

Sekarang ni bukan hp je semua jenis perabot/electronoc items dan banyak lah boleh bayar bulanan.

Bahaya Bila benda ni jadi, kalau anda pakai kad kredit, terlepas bayar sekali kena 15% faedah setahun. Nak ke?

Bila dah kacau kredit kad, benda ni akan kacau laporan kredit Anda. Bila nak ambik pinjaman sakitlah.

Ingat, kad kredit bukan untuk beli benda yang tak mampu, tapi untuk mudahkan kewangan Anda

6) Kurang Ilmu Kewangan

Kajian dari Asian Institute of Finance(AIF), hanya 28% yang jawab yakin dia ada ilmu kewangan.

Takdalah nak terkejut sangat pun sebab ramai sangat orang kita masih lagi struggle dengan kos hidup.

Info dari AKPK, hampir setengah juta rakyat Malaysia terlibat dengan program yang dianjurkan AKPK

3 Fakta dari AKPK

A) hutang berjumlah RM437.4 Juta dari tahun 2006 -2016

B) 38% ada masalah pinjaman peribadi 47% struggle dengan faedah kad kredit yang tinggi

C) 70% yang membayar minimum amaun untuk kad kredit dan 45% gagal bayar on time

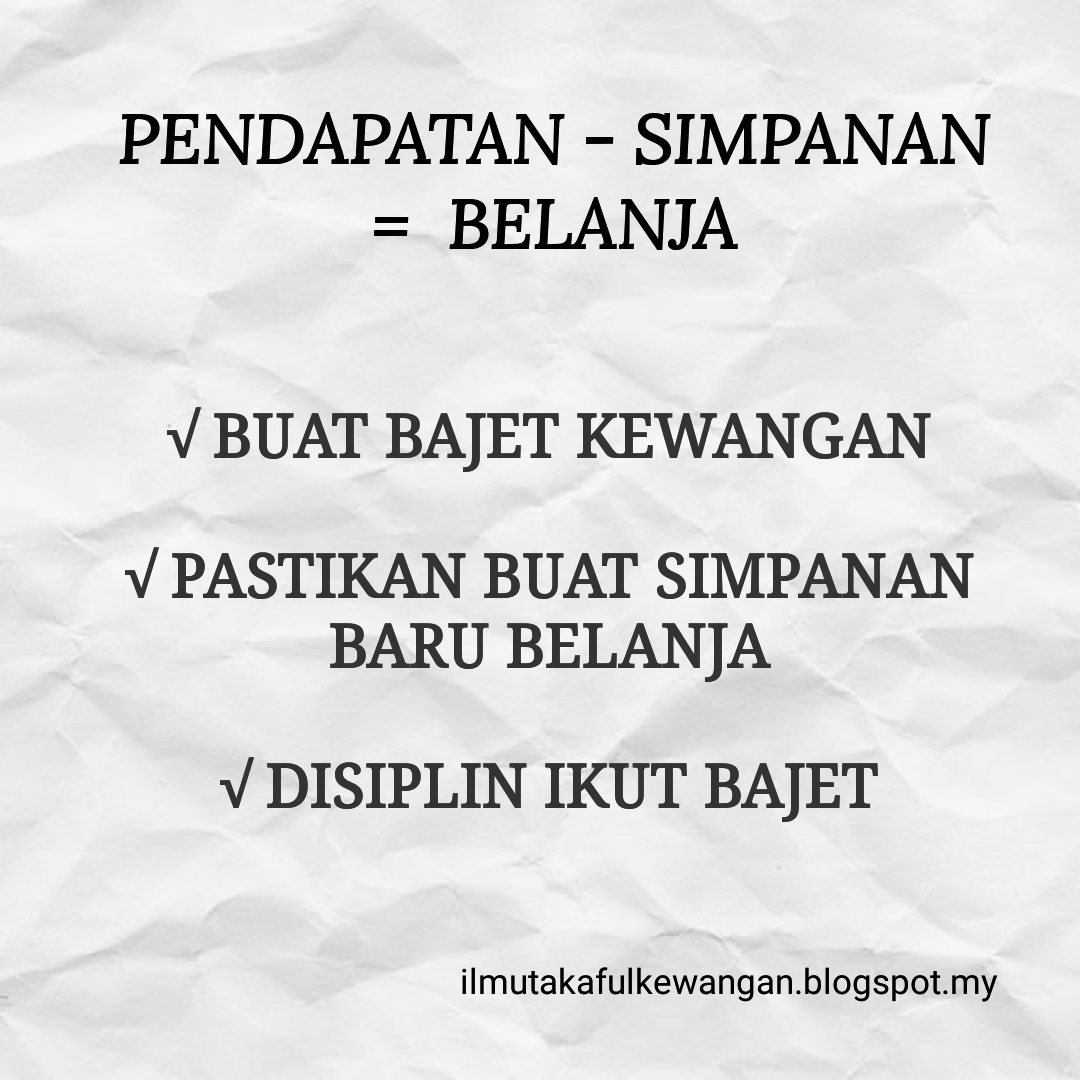

7) Tak buat bajet perbelanjaan

Sejujurnya berapa ramai je yang buat bajet kewangan?

Siapa je yang dah siap kira pendapatan,perbelanjaaan dan simpanan bulanan? Yang ada bagus.

Dengan adanya bajet kewangan lebih mudah untuk kita capai financial goals kita

Tanpa bajet kewangan susah untuk kita nampak duit masuk dan keluar. Tu yang duit macam air

8) Tak buat pelaburan

Ramai yang hanya letak duit dekat bank dan simpan. Bila tolak inflasi Anda rugi 2%-3% dari nilai asal

Fix Deposit pun bagus tapi kalau ambik kira inflasi jangka masa panjang Anda hanya untung satu dua peratus.

Kalau tibatiba Anda sakit yang melarat. Saspek demam denggi je pun makan RM 4000.

Kalau kemalangan jalan raya memang Anda kena keluarkan amaun yang banyak untuk bil dan ubat.

50% orang Malaysia ada perlindungan Insuran/Takaful tapi 90% rupanya underinsured (kurang perlindungan)

Nak taknak duit yang Anda/keluarga keluarkan untuk bayar bil dan ubat akan kacau simpanan/kewangan Anda.

10) Bergantung hanya pada EPF untuk persaraan.

Kalau ikut EPF, 78% dari 68 Juta orang yang ada EPF tak cukup pun RM196800 untuk persaraan

Dari 78%, 65% simpan kurang dari RM50000. Cukup ke untuk persaraan.

Plan wang persaraan seawal boleh. Jangan tunggu nanti baru nak readykan. Bahaya.